2021年07月28日 09:22 来源:西班牙嘉诚事务所

2021年7月10日正式公布

反税务欺诈法

相关条例解析

7月10日星期六,国家公报(BOE)公布了新的反税务欺诈法,其中包括一些影响公司和个体户的措施。自上周日7月11日起,几乎所有内容都已生效。其中对我们华商影响较大的一些更改如下:

现金交易限制

当交易一方为企业、商家或专业人事,交易金额等于或大于 1,000 欧元或等值外币,不得以现金支付。

如果付款人是个人而非企业、商家或专业人士,并证明其不是西班牙的常驻人口,比如游客,则现金交易金额的上限为 10,000 欧元或等值的外币。也就是说,交易金额等于或大于 10,000 欧元或等值外币,不得以现金支付。

超过以上限定金额的交易,将被处以现金交易金额25%的罚款。

针对及时缴纳税务罚款的人群,

提高其优惠比率

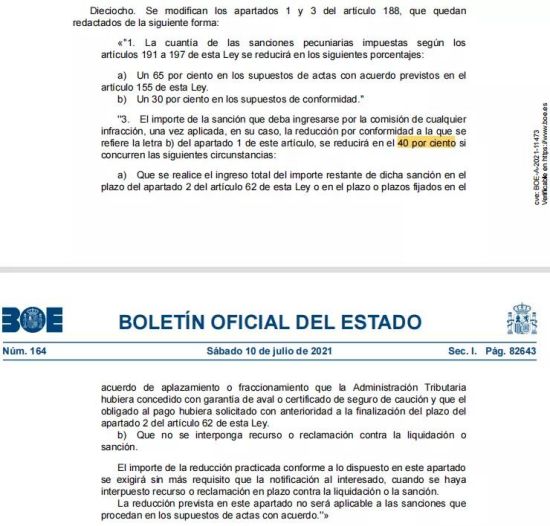

当公司或个体户被处以税务罚款时

(一)以前:

-如果接受罚款,可享受30%的优惠。

-如果在指定日期内缴纳罚款,可享受25%的优惠。

(二)现在:

-如果接受罚款,仍享受30%的优惠。

-如果在指定日期内缴纳罚款,可享受40%的优惠。

(三)举例

以前如果税务局对一个个体经营者处以 2000 欧元的罚款,如果个体经营者接受罚款,不进行上诉,可以将其减少到 1400 欧元。之后,如果他在指定期限内付款,在已经减少的金额基础上再减少 25%,罚款仍为 1,050 欧元。更改法令后,上面的个体经营者如果接受罚款,不进行上诉,罚款仍是减少到 1400 欧元。之前如果他在指定期限内付款,在已经减少的金额基础上再减少 40%,罚款就降为 840 欧元。节省了210欧元。

el artículo 13 18

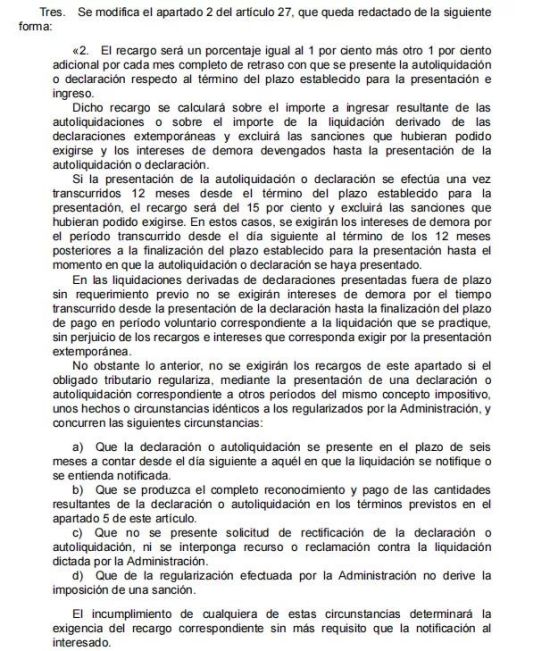

逾期支付税单,滞纳金降低

在未收到税务局通知的前提下,逾期申报税收的滞纳金:

以前:

逾期3个月内申报,滞纳金是5%,

逾期6个月内申报,滞纳金是10%

逾期12个月内申报,滞纳金是15%

逾期12个月以上申报,滞纳金为20%

现在:

滞纳金为1%,每延迟一个月再加 1%。例如,如果一个个体经营者逾期4 个半月后申报并支付了税单,在没有被税务局要求补件的前提下,之前要支付 10% 的滞纳金。现在需支付 5%;也就是说,最初的 1% 加上 4 个月的 4%,因为还没有达到5 个整月。

逾期12个月以上,滞纳金为15%。并且开始计算利息。

举例:

一个个体经营者在 8 月才支付了第二季度的增值税报表,本来是需要在 7 月20日前支付的,即逾期支付了一个月,除了要支付应缴的税收金额外,根据新的法令,需要再缴纳 2%的滞纳金。

如果这个个体经营者要缴纳1500欧元的增值税,在条例更改之前,他除了要支付1500欧元的税收外,还要加上5%的滞纳金,也就是75欧元。但是,从现在开始,滞纳金将降低为 2% ,即 30 欧元。

el artículo 13 3

十月后规范做账或开具

发票的电子系统和程序

另一项直接影响公司和个体经营者的措施,是打击两用的做账软件。基本上将从十月或十一月开始生效。

这些电子系统和程序允许一些企业同时拥有两套账目,可以向税务局隐藏真实的发票量,从而达到偷税漏税的目的。

随着新法律的出台,从 11 月开始,将制定新的措施来减少这种欺诈行为。为了加强监管,无论是制作、生产、销售此系统的人还是使用系统的人都将被处罚。因此,公司和个体经营者用于做账或开具发票的电子系统和程序都必须获得税务局的认证。

上述认证将包括一系列尚未指定的技术规范,这些规范将强制做账系统遵守“保证操作记录的完整性、可保存性、可追溯性和不可更改性”的要求。

罚款:

-从事制造、生产、销售用于公司和个人做账或开具发票的电子系统和程序,如果符合以下任何一种情况,则构成税收违规:

a)允许保留不同的账目;

b)允许显示不完整的或部分交易记录;

c)允许记录不同于实际情况的交易;

d)允许更改已登记的违反适用法规的交易;

e)不符合保证记录完整性、可保存性、可访问性、易读性、可追溯性和不可更改性的技术规范,以及保证税务机关主管机构可读性;

f)制造、生产或销售的系统未按照法规进行认证。

上述违规行为,对于每个财政年度以及作为违规对象的每种不同类型的电子系统或程序,将被处以150,000 欧元的固定罚款。

-如果是使用未经正式认证的电子系统或程序,或更改此认证设备,将被处以每年 50,000 欧元的固定罚款。

el artículo 13 4 21

海外资产及虚拟货币

任何纳税人都需要向税务局申报境外的银行账户、股票、证券、人寿或伤残保险、房产、虚拟货币等信息。

通过720报表,于次年的1月1日至3月31日之间申报。

未按时申报以及申报不完整、不准确或虚假的信息,将构成税收违法行为。

罚款:每项信息的瞒报或漏报,将被处以 5,000 欧元的固定罚款,最低罚款10,000欧元。在未收到税务局通知的前提下,逾期申报或没有通过规定的方式申报,每项信息将被处以 100欧元的固定罚款,最低罚款1,500欧元。

当境外总资产未超过50,000欧元时,非强制申报此报表。

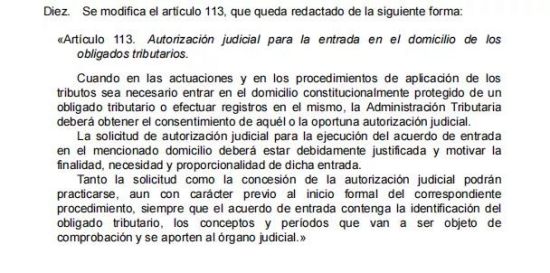

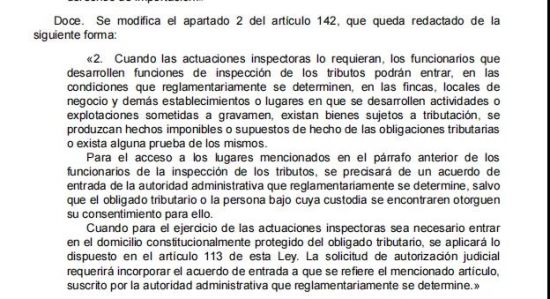

税务局机关进入住家和店铺搜查

税务机关进入住家搜查,除了要得到法院的批准或获得本人的同意外,更加明确了司法授权的申请必须有正当的理由,证明其目的、必要性和相符性是合理的。

同时,税务机构可以在正式税务检查之前向法院申请并获得搜查许可。

el artículo 13 10

如果税务机关需要进入店面搜查时,只需要行政批准令,或店面负责人的同意,无需法院批准。

el artículo 13 12

本次公布的法令共计93页,与华侨华商关系并不密切的条款就不在这里详细说明了。如有大家有任何疑问,可与嘉诚律师事务所联系,我们的专业人士会为您答疑解惑。

[编辑:]