2016年07月14日 06:30 来源:欧华报

提要:2015年,西班牙经济增长3.2%,第四季度房价同比增长1.8%,西班牙主要大城市的房价都开始缓慢回升,表面上看,西班牙的房市开始回暖。但是,在这些漂亮的数据后面,掩盖着看不见的危机。全国平均房价的上涨,无法掩饰某些地区房价继续下跌的事实;房产交易的增长,也无法掩盖房地产业吸收过半信贷资金的高危隐患。西班牙房地产业真的回暖了吗?平均房价的上涨是地产业形势改观的结果,还只是房市随市场供需变化的偶尔悸动?

根据西班牙建设部公布的最新统计数据,西班牙房市正式回暖。2015年第四季度,西班牙住房价格上涨至平均每平米1490欧元,比2014年同比上涨1.8%。西班牙房价在2014年第三季度跌至最低谷,相比于2008年房价,西班牙住宅价格暴跌了29.1%。从2014年的最低谷至今,价格已经回涨了2.4%。

虽然住房整体价格在上涨,但也仅限于5年以内的新房。房龄在5年以内的住房,2015年第四季度的平均售价为1738欧元/平米,比2014年同期上涨1.1%。但是,房龄在五年以上的老住宅,2015年第四季度的均价为1481欧元/平米,同比下降了1.8%。

西班牙游客集中的大区,房价都出现了大幅度上涨,2015年房价上涨幅度最大的是Bareales海岛,增幅为5.4%,其次是马德里,增幅3.4%,La Rioja房价上涨3.2%,加泰罗尼亚地区房价上涨3%。房价出现上涨的大区还有Canaria,Casteilla-Leon和Navarra。房价上涨并非全国普遍现象,其中巴斯克地区,Cantabria,Ceuta,Melilla和Murcia地区的房价依然在持续的下跌。

从统计数据来看,西班牙房市的确回暖了:房产交易量上涨了,主要地区的房价也开始上涨,这两点被认为是房市回暖的重要指标。但是,全国房价平均上涨,房产交易量上升,就能说明房市回暖吗?

西班牙房地产泡沫,直接导致了西班牙经济危机。房地产泡沫不仅吸收了过量的社会劳动力,也吸收了过量的社会资本和金融资本,正是比例失调的社会资本和金融资本,导致了西班牙全国资金在不同行业的不正常流动,也导致了西班牙金融系统结构出现了严重的倾斜,而降低了对金融风险的抵抗力。

因此,真正评估西班牙房地产行业健康与否,房产泡沫是否挤干净的指标,不是看房价和房产交易量,而是看房地产相关的产业链在西班牙金融系统信贷资金所占的比重。

对一个产业的资金投入,可以反应出这个国家对一个产业的支持程度。银行业和金融领域的资金,在不同产业间的流动,可以看出这个国家的经济产业结构的基本状态。

没有外援资金的情况下,每一个国家的在信贷领域的可用资金,都是有限的。一个贷款,就是一项债务,就是提前预支一笔钱。放贷越多,意味着提前预支的钱就越多,如果国家经济增长速度,跟不上放贷速度,资金黑洞就会越来越大。25年来,西班牙的金融系统放贷总额是西班牙GDP经济总额的2.5倍。

房产兴建、房屋买卖、房屋改建以及房地产产业链服务项目,这些房地产的产业链上的各个链条,吸收了西班牙银行贷款总额的55.1%。银行金融系统通过贷款注入到房地产业的资金总额为7389.56亿欧元。超过一半的信贷资金都流入到地产行业,这说明让西班牙人透支最厉害的,就是房地产业,而这一比例能说明西班牙地产业的泡沫已经挤干净了吗?

经过经济危机的洗礼,市场规律调节着房地产市场的供需平衡,但是,从金融系统对房地产各产业链的接待资金比例来看,西班牙的经济结构并没有得到大幅度的改观。而政府说的产业结构的调整,也没有体现在借贷资金的分配比例上。

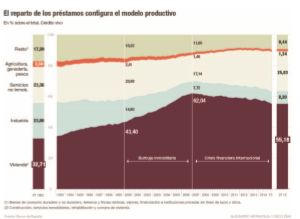

在西班牙经济发展相对均衡的1992年,金融系统的借贷资金,流入地产行业的比例为32.71%,作为主要生产力代表的工业领域,借贷资金占比为23.06%。服务业为23.36%。服务业和工业两个领域,吸收的借贷资金占比相似,两个行业总占超过一半,高于地产业的资金占比。

工业生产和服务消费,是由生产推动经济发展的两大主要制动力。而当工业生产和服务业的比例开始下降时,无论是那个产业迅速提高,都会带来巨大的经济泡沫。

从2000年起,西班牙地产泡沫开始膨胀。在2000年,地产业得到的信贷资金占比为43.3%,服务业依然保持平稳,占比为23.88%,而工业投资则缩水至14.8%。

很明显,工业利润远远比不过地产业的发展,大量的投资资本开始从工业转向房地产业,泡沫也从那个时候开始。

2000年到2007年,被认为是西班牙房地产泡沫迅速膨胀的时期,金融系统的资金流向比例也发生了巨大变化。

房地产业获得的金融业信贷资金比例从2000年的43.4%,飙升至2007年的62.04%。受到房地产业挤压最严重的领域是工业制造业和服务业。工业制造业在2007年从金融系统获得的信贷资金占比跌至7.72%,服务业获得的信贷资金占比也从2000年的23.88%,缩水到2007年的17.14%。

金融系统的信贷资金流动,可以看出一个国家投资热点的变化,而信贷资金的比例,可以分析出这个时期产业结构在经济发展中的占比。

信贷资金,不仅仅是筹建新项目时才会有需求。企业为了保证资金链的运转空间,都会通过金融系统的信贷资金,来降低运营成本,减少纳税幅度。从这个角度说,无论是新项目还是已经运转多年的项目,从金融系统进行资金借贷,是资金管理的基本手段。所以,金融界的信贷资金占比,是这个国家各产业间是否均衡发展的一个指向标。

2007年底经济危机爆发,房产泡沫破裂,经过7年的经济危机,西班牙的金融信贷资金在各大产业的配比发生了什么变化?

2015年,地产业所获得的银行信贷资金占比为55.18%,虽然比起2007年最高峰的62.04%有所下降,但地产业所占信贷资金比例依然超过了50%,依然是西班牙信贷领域最大的“债主”。吃掉地产领域信贷资金的是服务业,从2007年的17.14%增加到25.83%,恢复到了2000年地产泡沫膨胀之前的水平。但是,令人担忧的是工业制造业的信贷资金比例依然只有8.2%。这个标志着西班牙生产能力的领域,依然没有吸引太多的资金进入。

在2006年到2010年间,流入地产业的信贷资金约为3千亿欧元,是西班牙国民生产总值的30%还多。到2015年,这一数字下降至1350亿欧元,约为西班牙国民生产总值的13%。

从表面上看,地产业似乎已经在良性运转,但是,1600多亿的信贷资金转化为银行债务,超过一般称为呆死坏账,最后被国家出资组建的坏账银行收购。

从地产业的信贷资金来看,2008年地产业获得了1兆8690亿欧元的贷款,到2015年下降至1兆3390亿欧元,下降了5307亿欧元,降幅为28.38%。但是同时期,西班牙国债从4398亿欧元上升至1兆690亿欧元,涨了6300亿欧元,涨幅为143.5%。

地产业的资金流动和西班牙国债的快速上涨,依然失衡的资金配置,让西班牙经济GDP增长3.2%的数字显得好苍白。通过提振出口带来的GDP增长,并不能说明西班牙本国经济引擎的良性运转,透过平均房价上涨,GDP增长的表象,西班牙经济离恢复正常还有很长一段路,而西班牙房地产要真正两性回暖,也不是房价上涨那么简单的。

[编辑:]